Kdybyste ještě před rokem 2008 někomu řekli, že se jednou dočkáme toho, že sazby budou nulové a že se dokonce bude uvažovat o záporných, v odborných kruzích by vás automaticky považovali za blázna. Nicméně ten vývoj za poslední dekádu byl takový, že to k tomu přirozeně směřovalo. I přesto, že šéfové spousty centrálních bank záporné úrokové sazby z principu odmítají, je dost pravděpodobné, že budou i tak k tomuto experimentu přinuceni okolnostmi.

Fiskální vs. monetární politika

Mezi ty okolnosti samozřejmě patří i politický tlak, který je vyvíjen na vedení centrálních bank. Například Jerome Powell (šéf Fedu) se na podzim 2018 snažil přepálené trhy trochu srovnat a sazby mírně zvýšil. Na to trhy zareagovaly pádem a ze strany vládní administrativy čelil kritice. Donald Trump explicitně v médiích Powella kritizoval, a to opakovaně, jelikož jeho administrativa prosazovala expanzivní fiskální politiku a zároveň vést s Čínou obchodní válku.

A to skutečně nejde, když Fed dělá svoji vlastní politiku, která je v rozporu s fiskální politikou. Ovšem to je samozřejmě fundamentem centrálních bank dělat svoji vlastní nezávislou monetární politiku, jak uznají za vhodné. V praxi to tak ale ne vždy na sto procent funguje.

Pro/proti negativním sazbám

Dovolil bych si tvrdit, že většina ekonomů ze staré školy záporné úrokové sazby z principu odmítá. Někteří jdou trochu dál a rovnou tvrdí, že záporné úroky jako monetární nástroj vůbec nefungují a je lepší využívat fiskálních nástrojů pro stimulaci ekonomiky v zemi. Další jsou trochu více zdrženliví a pouze namítají, že nikdo vlastně neví, jak ekonomika zareaguje. Tudíž se z toho stává jeden velký experiment s nejasný výsledkem. I to ale není úplně pravda, protože negativní sazby jsou už v podstatě v eurozóně, Švýcarsku, Japonsku a některých skandinávských zemí. Je tedy docela diskutabilní, jestli to těmto regionům po ekonomické stránce jakkoliv pomohlo.

Na druhou stranu jsou ty negativní sazby ještě poměrně malé, dokonce až blížící se nule. Samozřejmě ta argumentace za těmito politikami spadá do říše domněnek, kdyby to pak prý bylo ještě horší. Jenomže to můžete tvrdit kdykoliv. A hlavně soukromý bankovní sektor není s nulovými či zápornými sazbami vůbec výhodný, protože příjem z poskytnutých úvěrů je pro banky minimální. Tudíž bychom se mohli dostat do paradoxní situace, kdy by se obrat peněz v ekonomice naopak snížil. To je přesně to, co ekonomika absolutně nechce.

Každopádně je stoprocentní, že jestli Jerome Powell nesvolí se zápornými sazbami, je jisté, že pro americkou ekonomiku to bude tento rok dost nepříjemné. V podstatě by teoreticky jejich krátkodobé zavedení mohlo dopady krize do určité míry zbrzdit, a proto lze očekávat, že ten tlak vůči Powellovi se bude v průběhu času stupňovat. Zase ale bude záležet na okolnostech vývoje.

Závěr

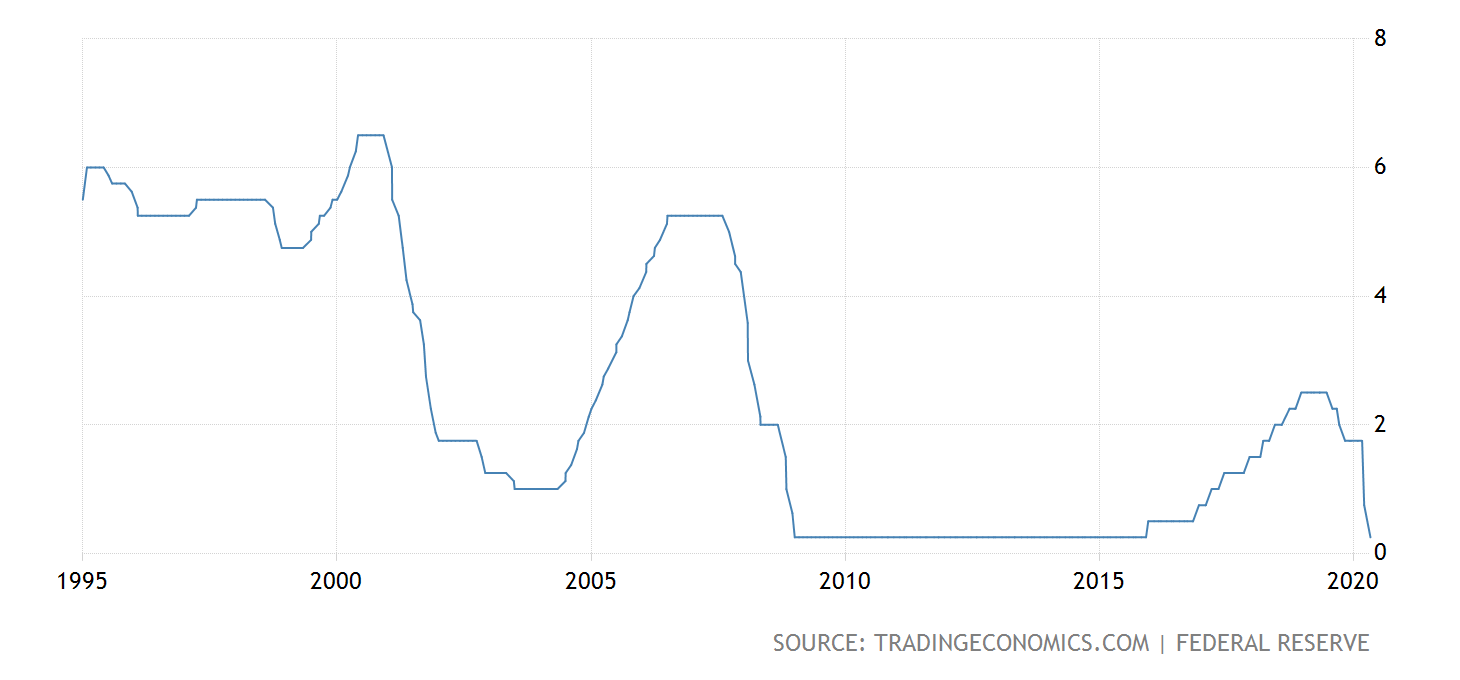

Jak bylo znázorněno v grafu. Když vypukla v roce 2008 finanční krize, úrokové sazby činily něco přes 5 p.b., což můžeme nazvat hodně „tlustým polštářem“. Federální rezervní banka měla tehdy zkrátka co snižovat a dle grafu toho plně využila. Tento rok byl ten „polštář“ tak třetinový, takže ten potenciál využití tohoto nástroje je daleko menší. To jde ale natáhnout pouze právě skrze záporné sazby.

Co číst dále?

Americký Kongres rozhoduje o další finanční injekci – Pomohlo by to skomírající ekonomice?